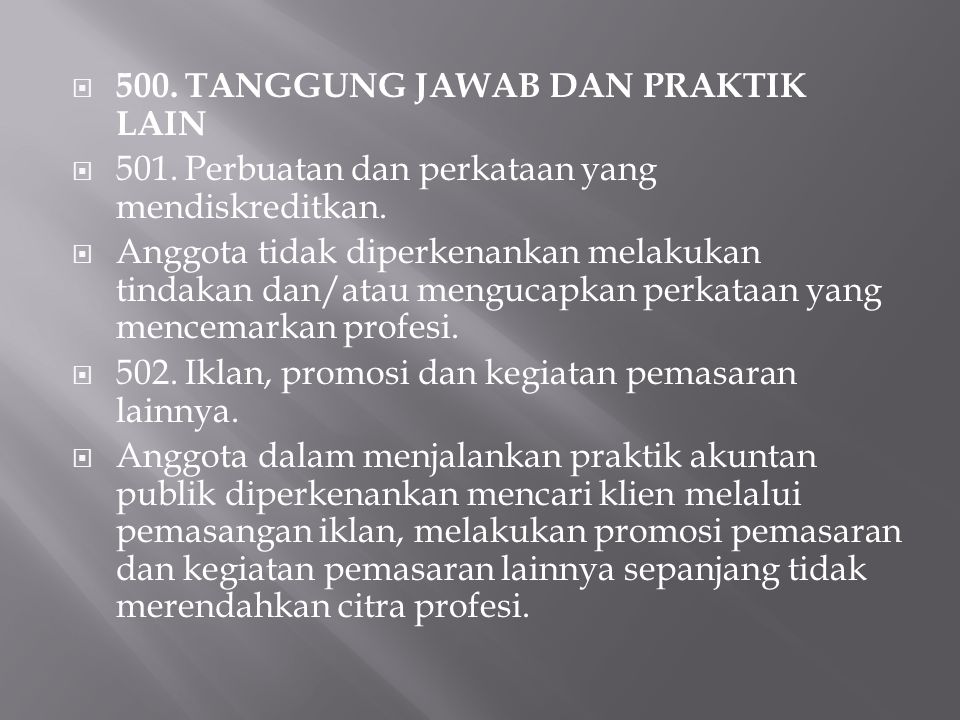

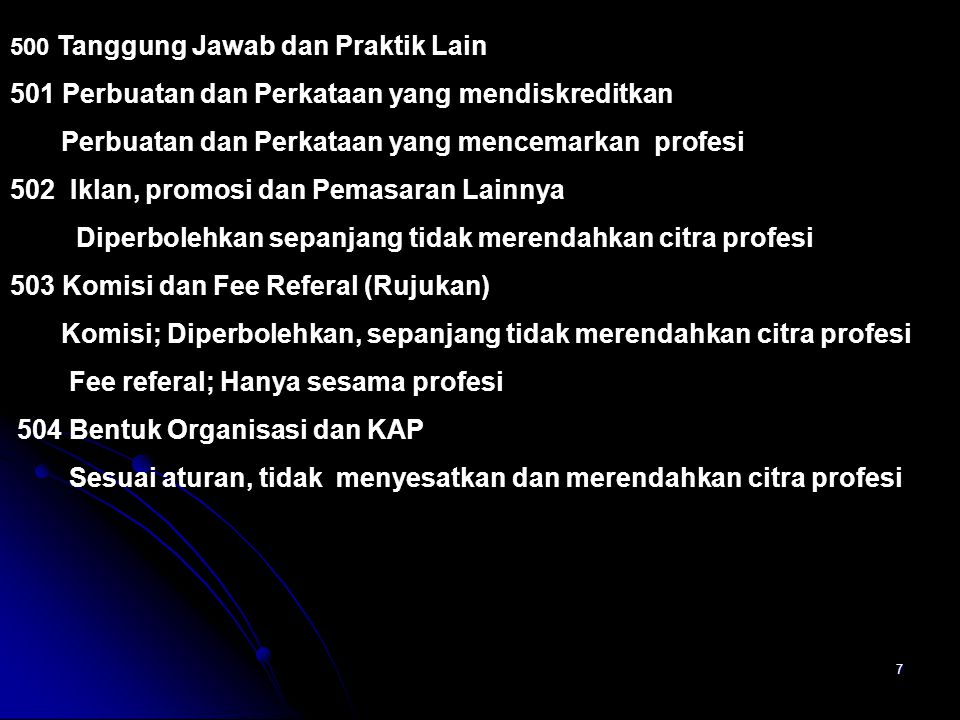

Bagian 500 Tanggung Jawab Dan Praktik Lainnya Kode Etik Akuntan

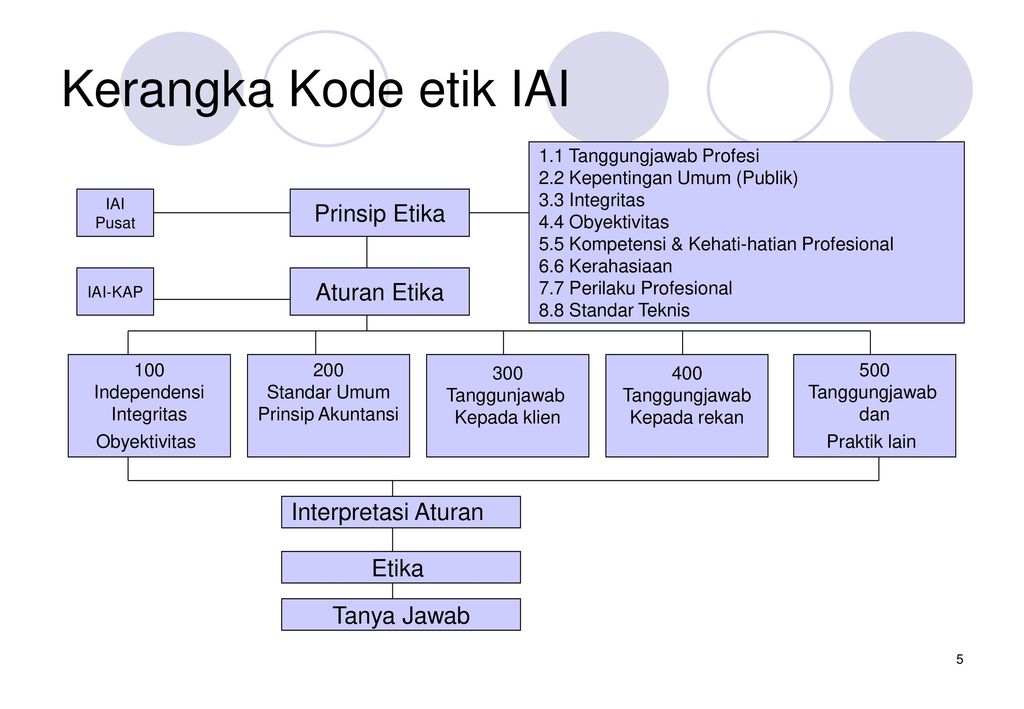

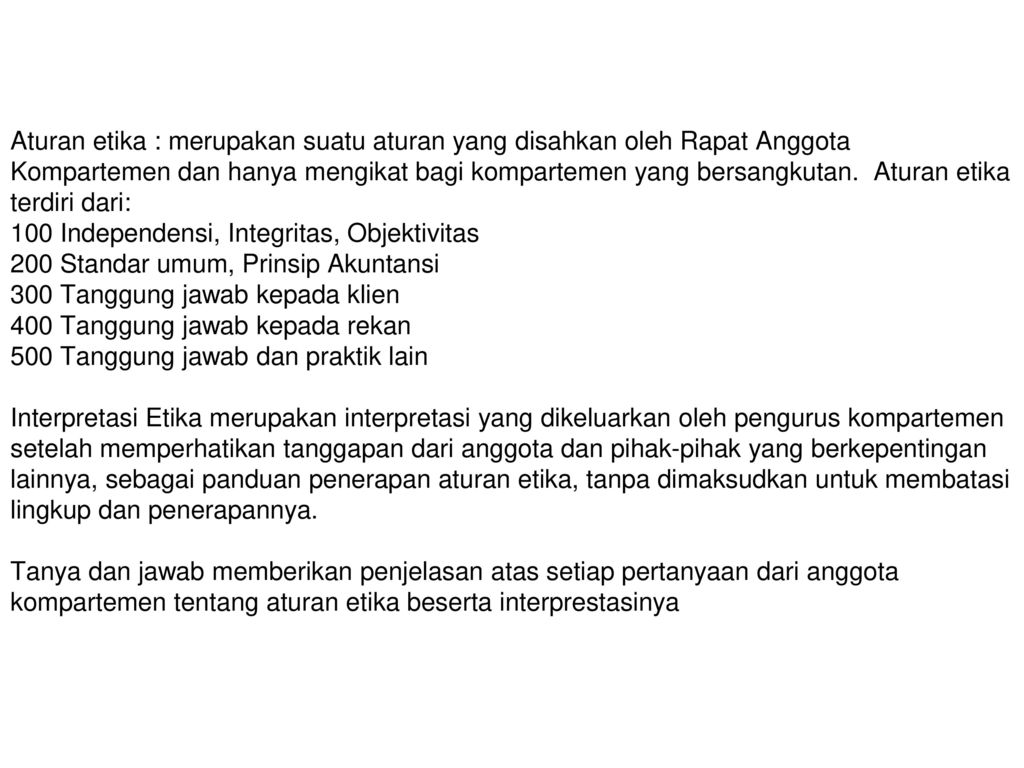

Kode Etik Ikatan Akuntansi Indonesia IAI terdiri atas 4 bagian yaitu Prinsip Etika Aturan Etika Interpretasi Aturan Etika dan Tanya Jawab. Oleh karena itu tanggung jawab Akuntan Profesional tidak hanya terbatas pada kepentingan klien atau pemberi kerja.

Etika Profesional Bab Iii Dosen Pengampu Ppt Download

Etika Profesional Bab Iii Dosen Pengampu Ppt Download

Kompeten berdasarkan perkembangan terkini dalam praktik perundang-undangan dan metode pelaksanaan pekerjaan.

Bagian 500 tanggung jawab dan praktik lainnya kode etik akuntan. Oleh karena itu tanggung. 5 tahun 2011 tentang Akuntan Publik dan Peraturan Menteri Keuangan No 17PMK012008 tentang Jasa Akuntan Publik. Kode etik yang dapat dijadikan pedoman oleh akuntan pajak dapat berupa kode etik yang dibuat di Indonesia ataupun mengadaptasi dari kode etik yang dibuat di luar Indonesia.

Etika profesi akuntansi adalah ilmu yang membahas tentang perilaku atau perbuatan baik manusia sejauh yang dapat dipahami oleh pikiran manusia untuk bekerja yang membutuhkan pelatihan dan penguasaan pengetahuan tertentu sebagai seorang akuntan. 5 tahun 2011 tentang Akuntan Publik dan Peraturan Menteri Keuangan No 17PMK012008 tentang Jasa Akuntan PublikSeorang akuntan publik dapat diakui profesinya harus lulus dalam ujian profesi seorang. Aturan 501 tindakan tak dapat dipercaya Aturan 501 mengatakan secara ringkas Seorang anggota tidak melakukan tindakan yang tidak dapat diterima terhadap profesinya.

Tanggung Jawab Akuntan Pajak Akuntansi perpajakan adalah bidang. Memahami Struktur Kode Etik Memahami Kerangka Dasar. Para pelaku profesi akuntan publik harus mematuhi dan menerapkan seluruh prinsip dasar dan aturan etika profesi yang diatur dalam Kode Etik Profesi Akuntan Publik.

Kode Etik Akuntan Profesional ini terdiri atas tiga bagian yaitu. Kode Etik Pengertian Menurut Para Ahli Fungsi Tujuan Penetapan Sanksi dan Faktor Untuk pembahasan kali ini kami akan mengulas mengenai Kode Etik yang dimana dalam hal ini meliputi pengertian menurut para ahli fungsi tujuan penetapan sanksi dan faktor untuk lebih memahami dan mengerti simak ulasan dibawah ini. KODE ETIK PROFESI AKUNTANSI Kode etika ikatan akuntan indonesia di maksudkan sebagai paduan dan aturan bagi seluruh anggota baik yang berpraktik sebagai akuntan publik bekerja di lingkungan dunia usaha pada instansi pemerintah maupun di lingkungan dunia pendidikan dalam penentuan tanggungjawab profesionalnya.

Jawab untuk bertindak bagi kepentingan publik. KODE ETIK IKATAN AKUNTAN INDONESIA Kode Etik Ikatan Akuntan Indonesia merupakan panduan dan aturan bagi seluruh anggota baik yang berpraktik sebagai akuntan publik bekerja di lingkungan dunia usaha pada instansi pemerintah maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung-jawab profesionalnya. Akuntan publik tidak diperkenankan menerima penugasan atestasi yang jenis atestasi dan periodenya sama dengan penugasan akuntan yang lebih dahulu ditunjuk klien kecuali apabila penugasan tersebut dilaksanakan untuk memenuhi ketentuan perundang-undangan atau peraturan yang dibuat oleh badan yang berwenang.

Mengenai ketentuan akuntan publik di Indonesia diatur dalam UU RI No. Bagian A berisi prinsip-prinsip fundamental Etik a Profesi yang berlaku untuk seluruh profesi akuntan dan juga berisi kerangka konsep untuk menerap Menurut Brooks 2007 ada 4 pendekatan cara memahami filosofi Kode Etik IFAC sebagai berikut. Jika Akuntan Profesional dilarang oleh hukum atau peraturan untuk mematuhi bagian tertentu dari Kode Etik ini Akuntan Profesional tetap mematuhi bagian lain dari Kode Etik ini.

Akuntan Profesional di Bisnis. Kode etik ini terdiri dari dua bagian yaitu bagian A dan B. Mengenai ketentuan akuntan publik di Indonesia diatur dalam UU RI No.

TANGGUNG JAWAB DAN PRAKTIK LAIN 501. Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai panduan dan aturan bagi seluruh anggota baik yang berpraktik sebagai akuntan publik bekerja di lingkungan dunia usaha pada instansi pemerintah maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung-jawab profesionalnya aturan. 1002 Kode Etik ini terdiri atas tiga bagian.

Sehubungan dengan hal diatas selain untuk patuh pada kode etik profesi batasan-batasan lainnya dapat berasal dari adanya tanggungjawab hukum akuntan publik berdasarkan PMK No17PMK012008 yang memberlakukan adanya sanksi administratif baik sanksi atas pelanggaran ringan hingga sanksi untuk pelanggaran berat seperti. Pengertian Akuntansi publik Akuntan publik adalah seorang akuntan yang telah memperoleh izin dari menteri keuangan untuk memberikan jasa akuntan publik. Pedoman kode etik ini tersiri atas tiga bagian.

Memuat Prinsip Dasar Etika Profesi dan memberikan kerangka konseptual untuk penerapan prinsip. Oleh karena itu tanggung jawab Akuntan Profesional tidak hanya mematuhi ketentuan Kode Etik ini. Akuntan Profesional di Praktik Publik.

Tujuan profesi akuntansi adalah memenuhi tanggung jawabnya dengan standar. Sebagai seorang akuntan profesional akuntan pajak memiliki kode etik dan tanggung jawab yang merupakan pedoman bagi mereka dalam menjalankan profesinya. Tujuan profesi akuntansi adalah untuk memenuhi tanggung-jawabnya dengan standar.

Akuntan publik adalah seorang akuntan yang telah memperoleh izin dari menteri keuangan untuk memberikan jasa akuntan publik. Bagian A dan Bagian B. KODE ETIK ATURAN PROFESI AKUNTANSI IAI Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai panduan dan aturan bagi seluruh anggota baik yang berpraktik sebagai akuntan publik bekerja di lingkungan dunia usaha pada instansi pemerintah maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung-jawab profesionalnya.

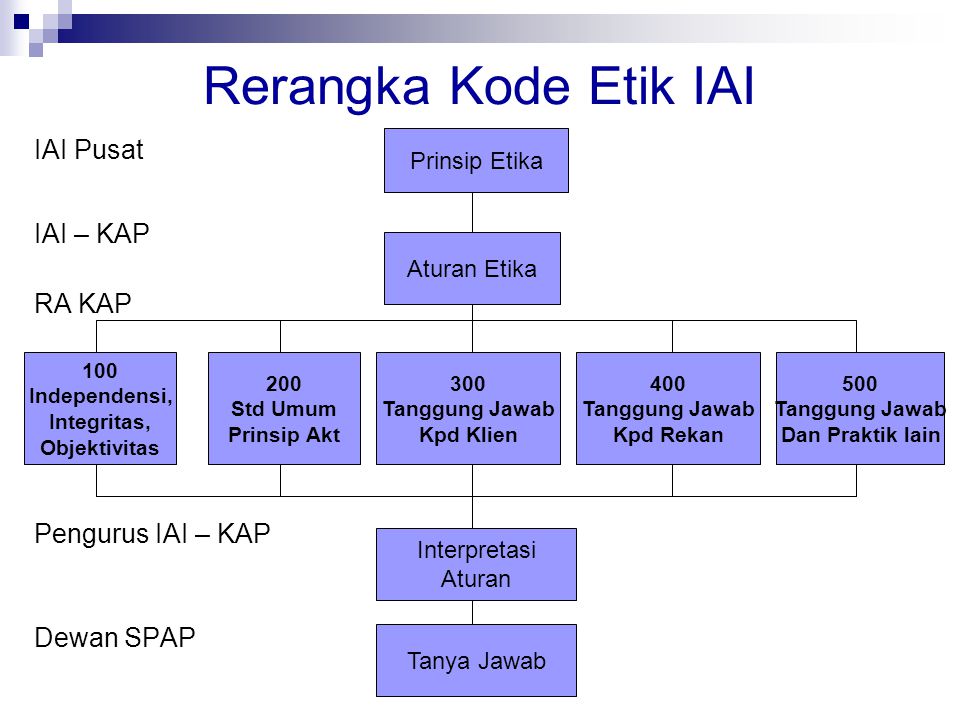

Bagian A berisi prinsip dasar etika yaitu integritas objektivitas kompetensi dan kehati-hatian profesional kerahasiaan dan perilaku profesional. Kode Etik Akuntan Indonesia Rerangka Kode Etik Akuntan Indonesia Etika profesional dikeluarkan oleh organisasi untuk mengatur perilaku anggotanya dalam menjalankan praktek profesinya bagi masyarakat. Bagian A dari Kode Etik ini menetapkan prinsip.

Bagian 500 - Tanggung Jawab dan Praktik Lain Bagian akhir dari kode tersebut menjelaskan tanggung jawab akuntan lainnya danpraktik. GuruAkuntansicoid Kali ini akan membahas tentang kode etik profesi untuk seorang akuntan dalam bidang akuntansi. Dalam bertindak bagi kepentingan publik Akuntan Profesional memerhatikan dan mematuhi ketentuan Kode Etik ini.

Profesi lainnya adalah tanggung jawab profesi akuntan publik dalam melindungi kepentingan publik.

Umah Siti Auditing 1 Semester 4

Umah Siti Auditing 1 Semester 4

Etika Profesional Ppt Download

Etika Profesional Ppt Download

Seksi 260 Penerimaan Hadiah Atau Bentuk Keramah Tamahan Lainnya Seksi 270 Course Hero

Seksi 260 Penerimaan Hadiah Atau Bentuk Keramah Tamahan Lainnya Seksi 270 Course Hero

Etika Profesional Akuntansi Ppt Download

Etika Profesional Akuntansi Ppt Download

Https Media Neliti Com Media Publications 163436 Id Studi Pemahaman Aturan Etika Dalam Kode Pdf

Standar Pemeriksaan Akuntansi Dan Kode Etik Profesi Ppt Download

Standar Pemeriksaan Akuntansi Dan Kode Etik Profesi Ppt Download

3 Bagian 300 Tanggung Jawab Kepada Klien Hal Ini Membawa Kita Pada Peraturan Course Hero

3 Bagian 300 Tanggung Jawab Kepada Klien Hal Ini Membawa Kita Pada Peraturan Course Hero

Etika Profesi Pertemuan 2 Ppt Download

Etika Profesi Pertemuan 2 Ppt Download

Kode Etik Akuntan Publik Ppt Download

{kind=link}

Posting Komentar untuk "Bagian 500 Tanggung Jawab Dan Praktik Lainnya Kode Etik Akuntan"